发布日期:2026-06-14 11:14 点击次数:145

文|创业最前方于莹

从A股转战港股的燕文物流,上市征途可谓是跌荡升沉。

手脚国内第二大跨境电商物流做事商,燕文物流曾意在A股。2023年1月17日,距离原定在深交所主板上会仅剩终末24小时,燕文物流倏得向证监会撤除呈报材料,筹备近三年的A股IPO在临门一脚之际戛然则止。

而导火索是一场因眷属金钱安排激勉的父子反目股权纠纷,父母告状女儿周文兴违犯承诺转让股权,虽最终法院保管了现存股权结构,但这场内斗已然成为公司上市路上难以抹去的暗影。

时隔三年多,燕文物流转战港股,再次试图叩开本钱商场的大门。然则,此时的功绩已不复曩昔风光。

2024年,公司耐久依赖的最大单一客户革新物流采购策略,导致来自该客户的收入一年内从2023年的49.24亿元骤降至12.69亿元,总营收从2023年的94.83亿元“断崖式”滑落至58.27亿元,挥发近37亿元。直至2025年,公司营收范围仍未还原至2023年的高位。

为了弥补大客户流失的缺口,燕文物流被动从轻金钱方式转向重金钱干涉的好意思国脉土派送业务。新业务虽增长迅猛,但刻下仍处于赔本状态,且公司合座毛利率仅6.9%,权贵低于同业及行业平均水平。

连续的大范围本钱干涉,进一步磨练着公司本就不丰厚的盈利智力。这一次,燕文物流能顺利叩开港股的大门吗?

1A股上会前夜撤材料,父子反目上法庭

为了叩开本钱商场的大门,燕文物流早已筹备多年。

早在2020年9月,公司便与中信证券签署上市教导公约,最初对准的是深交所创业板;2021年7月招股书致密清晰时,又将上市板块革新至深交所主板。

就在外界认为这场长跑IPO行将抵达绝顶,却没念念到燕文物流在临门一脚时“急刹车”。

关于这次撤单,公司在本次港股招股书中作出表现,当日,公司实控东谈主周文兴等东谈主为安排眷属金钱坚决公约,拟将其部分持股无偿转让给姐姐周文灵,用于便利父母的养老安排。

由于该股权变动发生在A股上市审核的重要节点,公司决定主动撤除苦求。而就在撤单后不久,因家庭景色变化,各方又协商一致间隔了这份股份转让公约,关系安排全部拔除。

但这次看似世俗的眷属金钱革新表现背后,履行上却是一场“父子反目、闹上法庭”的股权争夺战。

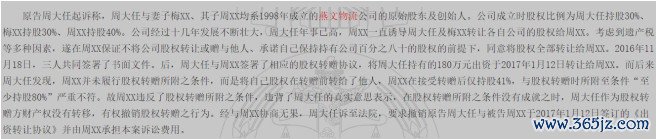

故事的起始要追猜度1998年。

那一年,周大任、梅素华配偶与女儿周文兴联袂创立了燕文物流。成立之初,三东谈主的股权分派明晰,周大任持股30%、梅素华持股30%、周文兴持股40%。

靠着一家东谈主的皆心合力,燕文物流在跨境电商物流的赛谈上稳步前行,历程近二十年的深耕,成长为国内第二大第三方B2C跨境电商物流做事商。

振荡点出当今2017年。笔据中国裁判晓示网清晰的信息,时年81岁的周大任告状称,跟着我方年级已高,女儿周文兴以"遁藏将来遗产税"等情理,屡次教悔父母将持有的全部公司股权转让给我方。

为了让老两口省心,周文兴还同期作出了承诺,持有公司不低于80%的股权,且毫不将股权转让或赠与他东谈主。基于对女儿的信任,周大任与梅素华痛快将两东谈主共计持有的60%燕文物流股权全部转让给周文兴,并于2017年1月12日致密签订了《出资转让公约》。

然则,股权转让完成后不久,周大任配偶便发现女儿并未顺从商定。周文兴在完成股权过户前后,已将部分股权转让给了太太曾燕,这一滑为径直激勉了两边的矛盾。

2017年5月,周大任、梅素华致密向北京市向阳区东谈主民法院拿告状讼,与女儿儿媳张开了长达两年半的法律拉锯战。

老两口先后发起四项诉讼请求:一是2015年11月一份波及向曾燕转让股权的鞭策会有策动上,两东谈主的签名系伪造;二是2016年12月所谓的第三届第三次鞭策会根柢未履行召开,两东谈主也未收到任何会议见告;三是2017年1月的股权转让实质是附条目的民事法律行动,周文兴违犯"不得转让股权"的承诺,公约应当毁掉;四是要求燕文物流按照此前鞭策会有策动支付1000万元购房款。

上述四宗案件均阅历了一审、二审圭臬,最终在2019年11月全部审结,法院并未因循周大任、梅素华的任何诉讼请求,保管了现存股权结构的正当性。

如今,周文兴与曾燕配偶共计适度燕文物流71.79%的投票权,是公司的履行适度东谈主。在本次港股招股书中,燕文物流清晰了上述历史诉讼情况,并强调公司适度权不存在紧要不折服性。

但商场仍有担忧,这场眷属矛盾,是否会在将来再次浮出水面?对此疑问,「创业最前方」也向公司发去了采访函,但限制发稿,对方尚未回应。

关于一家奔赴本钱商场的IPO公司而言,独创东谈主眷属里面的历史恩仇,耐久是悬在公司头顶的一把达摩克利斯之剑。

2大客户更换运营方式,一年营削弱减37亿

A股上市“梦碎”之后,燕文物流并未搁置进入本钱商场。时隔三年多,燕文物流转战港股,再次进取市发起冲击。

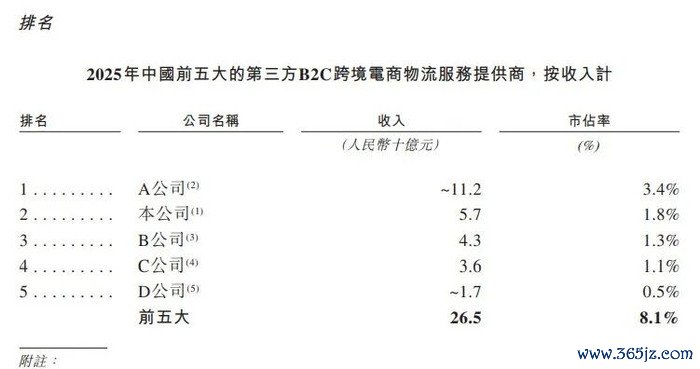

笔据弗若斯特沙利文的数据,按2025年跨境电商快递做事所得收入计,燕文物流在中国第三方B2C跨境电商物流做事提供商中排行第二,商场份额为1.8%;按2025年运往好意思国的包裹量计,乐动体育世界杯中国官网首页公司在中国第三方B2C跨境电商物流做事提供商中亦排行第二,商场份额达1.4%。

不外,行业前五大企业共计商场份额仅8.1%,商场呈现高度散布态势。燕文物流1.8%的商场份额诚然当先于第三名的1.3%,但与行业龙头3.4%的商场份额比较,差距依然显著。

区别于传统的快递物流,燕文物流的生意方式实质上是一种轻金钱运营。公司自己并不买飞机、不养普遍快递员,而是先从航空公司、列国邮政手里批量采购运载和派送做事,再打包成"从中国度门口到国际奢华者家门口"的一站式快递家具,销售给卖家。

这种方式下,燕文物流主要通过向客户按单收取全程做事费得回收入,利润则来赋闲范围采购的资源差价、数字化运营带来的后果栽培以及家具结构升级,使公司约略以极低的成本快速膨大范围。

但在这么的方式下,燕文物流手脚资源整合者,对上游供应商的议价智力有限,航空运价和邮政资费的波动都会径直传导至公司利润。

与此同期,由于终局派送模范依赖第三方,做事质料难以完全掌控,丢件、延误等问题时有发生。

更致命的是,公司的筹办很猛进度上掌持不才游跨境电商平台手中,平台计策的任何革新,都可能给燕文物流的功绩带来深广影响。

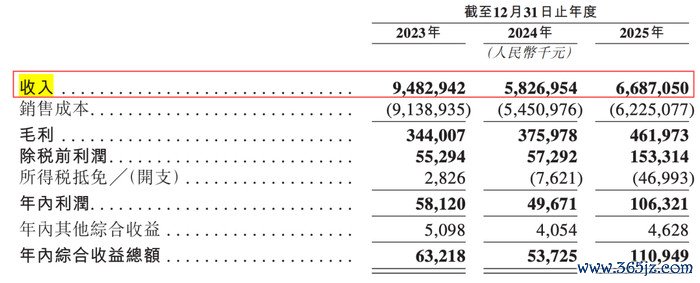

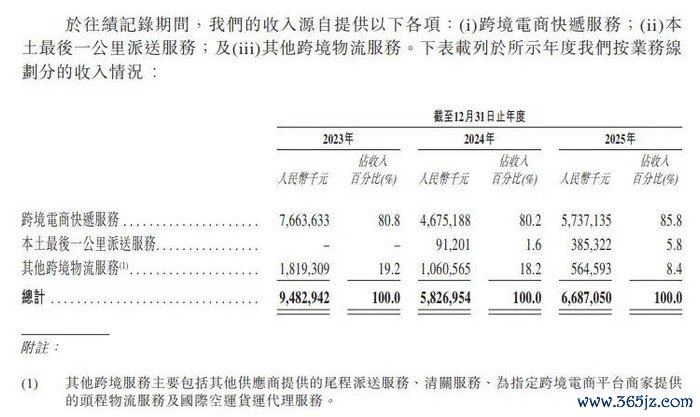

招股书数据自满,2023年至2025年,燕文物流永别扫尾收入94.83亿元、58.27亿元、66.87亿元,呈现出“断崖式下降后逐渐复苏”的态势;同期净利润永别为5812万元、4967万元、1.06亿元。

不错看出,2024年,燕文物流的营收在一年之内挥发了快要37亿元,而这场功绩"大跳水"的径直原因,等于公司在该交易方式下,耐久依赖单一客户的后果。

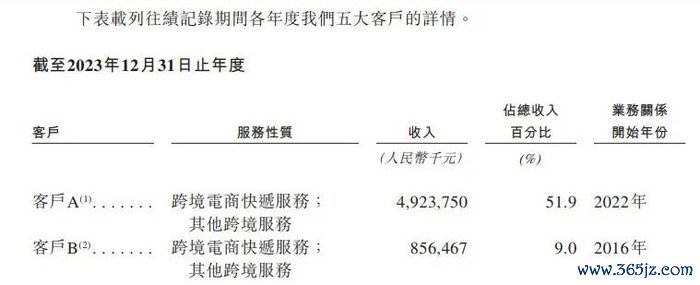

招股书清晰,2023年,燕文物流的最大单一客户是一家大型跨境电商平台,其孝敬了收入49.24亿元,占总营收比重高达51.9%。

但在2024岁首,该客户革新了物流采购策略,从聚会单一供应商转向分段运载方式,把物流订单拆分给多家公司,以至燕文物流的单量骤减至正本的四分之一。

这一革新对燕文物流酿成了深广冲击。公司来自该客户的收入从2023年的49.24亿元暴减至2025年的5.58亿元,占总营收的比重从51.9%一起跌至8.4%。

直到2025年,公司的营收范围仍远未还原至2023年高位,难以走出大客户革新计策所带来的“阵痛”。

3新业务尚未盈利,毛利率不足同业

为了弥补大客户流失带来的深广缺口,燕文物流不得不将业务重点转向沉寂站卖家和中小跨境电商客户。

刻下,燕文物流的业务主要分为两大板块:一是筹办多年的国际快递中枢业务,二是2024年才运行布局的好意思国脉土派送业务。

在传统的国际快递业务中,公司赓续相持轻金钱运营方式,只负责国内分拣和系统解决这两个最中枢的模范,其余的国内运载、国际空运、国外清关和终末一公里派送等模范,实在全部外包给专科公司来完成。

在传统业务里面,公司也在积极进行家具升级,重点实行自主打造的"专线包裹"家具。与传统的邮政小包比较,专线包裹在运载时效和做事理会性上都有显著栽培,同期也领有更高的利润空间。

另一部分等于好意思国脉土派送业务。为了栽培在跨境物流链条中的言语权和盈利智力,燕文物流在2024年3月致密启动了好意思国脉土"终末一公里"派送做事,这项业务毁坏了燕文物流此前只作念跨境主线运载的传统,初次真切到了物流链条中利润最丰厚也最难掌控的终局派送模范。

在短短两年本领内,燕文物流已经在好意思国洛杉矶、安大略、旧金山、达拉斯、芝加哥、亚特兰大、纽约等主要城市成就了10个区域分拣中心,做事范围遮掩了好意思国41个州,触达约70%的好意思国东谈主口。

招股书自满,好意思国脉土派送业务也曾推出便展现出了惊东谈主的增长速率。其收入从2024年的0.91亿元激增至2025年的3.87亿元,同比增幅高达322%,收入占比也从1.6%飞快跃升至5.8%,成为带动公司营收回暖的重要引擎。

这次IPO,公司也规划将召募资金的一部分用于好意思国脉土汇聚的膨大,主意是到2026年底,将做事遮掩范围扩大到好意思国跨越13000个邮政编码区域;到2028年底,扫尾日平分拣产能约200万单。

不外,国际快递业务仍然是公司的皆备主力,2025年孝敬了85.8%的营业收入。

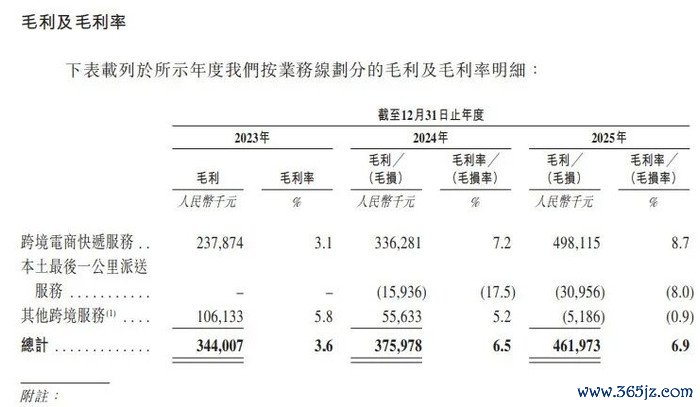

2023年至2025年,燕文物流的合座毛利率永别为3.6%、6.5%和6.9%,呈现出逐年回升的态势。其中2025年的毛利率较2023年实在翻倍,这主要收成于公司家具结构的优化以及数字化运营后果的栽培。

但仍值得庄重的是,2025年,燕文物流6.9%的毛利率水平仍权贵低于同业业可比公司华贸物流约9%的毛利率,更远低于国内快递行业的平均毛利率水平(11.84%)。在净利率方面,公司同期永别为0.6%、0.8%和1.6%,通常与快递行业龙头企业存在较大差距。(如下图)

此外,刻下好意思国脉土派送业务仍处于赔本状态,手脚一项重金钱干涉的新业务,其前期需要普遍的资金用于状貌租借、设备采购、东谈主员招聘和系统开采,意味着公司将在将来几年内连续进行大范围的本钱干涉,而范围效应的败露则需要一定的本领。

这就带来了一个重要问题乐动·体育世界杯(中国)官方网站,这种连续的、大范围的本钱干涉是否会在将来几年进一步牵涉公司本就不高的合座毛利率?要是新业务不成按时扫尾盈利,公司的现款流和盈利智力都将面对新的磨练。

备案号:

备案号: